Jedna od posledica COVID 19 je i enormni rast dugova u 2020 godini i indetičnom trendu i u ovoj. Naime, mediji su objavili da je ukupan svetski dug dostigao 281 bilion dolara ili 281 hiljadu milijardi na kraju 2020 godine. U izveštajima svetskih medija se pomine ova cifra u trilionima dolara jer u njihovom računskom sistemu nema milijarde nego bilion.

Prema izveštaju Međunarodnog istituta za finansije iz Vašingtona (The Institute of International Finance > Homehttps://www.iif.com) u svom Global Debt Monitor, feburar 2021 godine se navodi da se svet nikada nije toliko zadužio nakon godinu dana borbe protiv Covid-19. A predstoji još zaduživanje. Vlade, kompanije i domaćinstva prikupile su prošle godine 24 biliona dolara kako bi nadoknadile ekonomske posledice pandemije, čime je ukupan globalni dug dostigao istorijski maksimum od 281 bilion dolara do kraja 2020. godine, ili više od 355% globalnog BDP-a, prema podacima navednog Instituta međunarodnih finansija. Možda im neće preostati ništa drugo nego da nastave sa zaduživanjem i 2021. godine,

Vlade sa velikim budžetskim deficitom ove godine će povećati dug za još 10 biliona dolara, jer politički i društveni pritisci otežavaju suzbijanje potrošnje, gurajući dug ove grupe preko 92 biliona dolara do kraja 2021. godine, procenjuje IIF. Biće najvažniji izazov je pronaći dobro osmišljenu strategiju izlaska iz ovih izvanrednih fiskalnih mera.

I zrela i tržišta u razvoju će tražiti savršenu ravnotežu. Iako bi ekonomski oporavak mogao navesti neke vlade da počnu razvijati strategije za poništavanje stimulansa, prerano to bi moglo povećati rizik neizvršenja obaveza i bankrota. Ali predugo čekanje moglo bi dovesti do daljeg rasta i ovako ogromnih dugova.

Povećanje odnosa duga prema nefinansijskoj industriji u BDP-u u Francuskoj, Španiji i Grčkoj bilo je među najoštrijim u zrelim ekonomijama, jer su vlade brzo povećavale zaduživanje. Na tržištima u razvoju Kina je zabeležila najveći skok u stopama duga prošle godine, a slede je Turska, Koreja i Ujedinjeni Arapski Emirati, pokazuju podaci IIF -a.

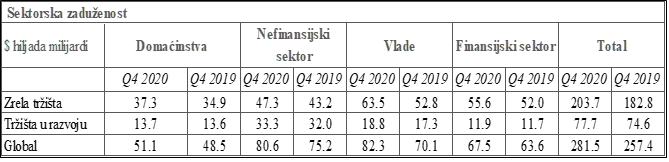

Kakva je struktura globalnih dugova:

Postavlja se pitanje kome se duguju toliki novci. Ne izgleda logično da je dug 4,5 puta veći od stvorenog globalnog GDP. Da li je moguće vratiti dug. Verovatno ne, jer prema metodologiji MMF zemlja koja daje više od 25% ukupnog deviznog priliva za servisranje duga ulazi u ’’crvenu zonu’’. Takodje, ako služba duga odnosi više od 10% GDP upada u veliki problem održivosti rasta i razvoja. Kada bi važile ove pretpostavke svet u narednih 45 godina ne bih mogao da vrati postojeći dug.

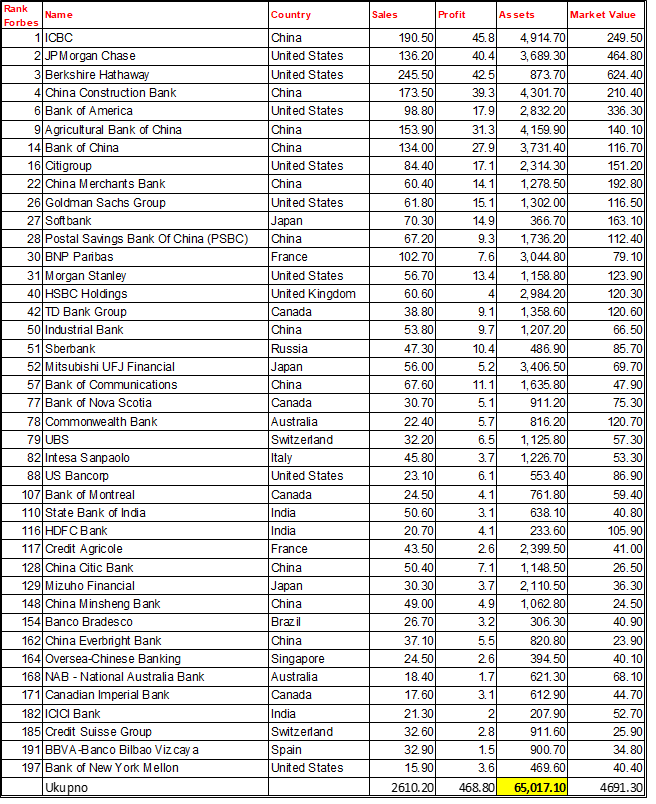

Kome se duguje:

Odgovor na ovo pitanje nije moguće precizno dati ali u svakom slučaju će pomoći sledeći podaci sa Forbes-ove liste najvećih svetskih kompanija i banaka. U ovom pregledu su date samo banke prema dominantim poslovnim pokazateljima. Takodje poverioci su kako finansijski tako i nefinansijski sektor pre svega, banke, vlade, kompanije, pojedinci, fondovi i sl.

U krajnjoj instanci radi lakšeg razumevanja poverilac u krajnjem slučaju je onaj kome je dozvoljeno da stvara odnosno kreira novac. Postojeće svetska praksa govori da su to nacionalne banke po osnovu primarne emisije i operacija na otvorenom tržištu. Mnogo veći kreatori novca su poslovne banke kroz sistem kreditne multiplikacije. Ovaj naoko složen sistem u terminološkom i oeracionom smislu će biti ukratko prezentiran u narendom izlaganju. Banke sa navednog spiska imaju ukupnu imovinu veću od 65 hiljada milijardi dolara (samo njih 41) ili trećina ukupnog svetskog duga. Postavlja se pitanje kakve to ima uzročno-posledične veze. Odgovor se nalazi u bilansu poslovne banke gde su dominantne stavke aktive krediti i plasmani.

Vrendo je napomenuti da je ukupan broj banaka svih kategorija u svetu oko 25.000. Ovo je takođe eklatantan primer u čijim rukama su svi realni svetski resursi.

Na prvi pogled ovo deluje nelogično i na granici zdravog razuma. Da bi se ovaj fenomen objasnio navešću nekoliko napomena iz ranijeg rada objavljenog na sajtu makroekonomija.org, aprila 2019 godine.

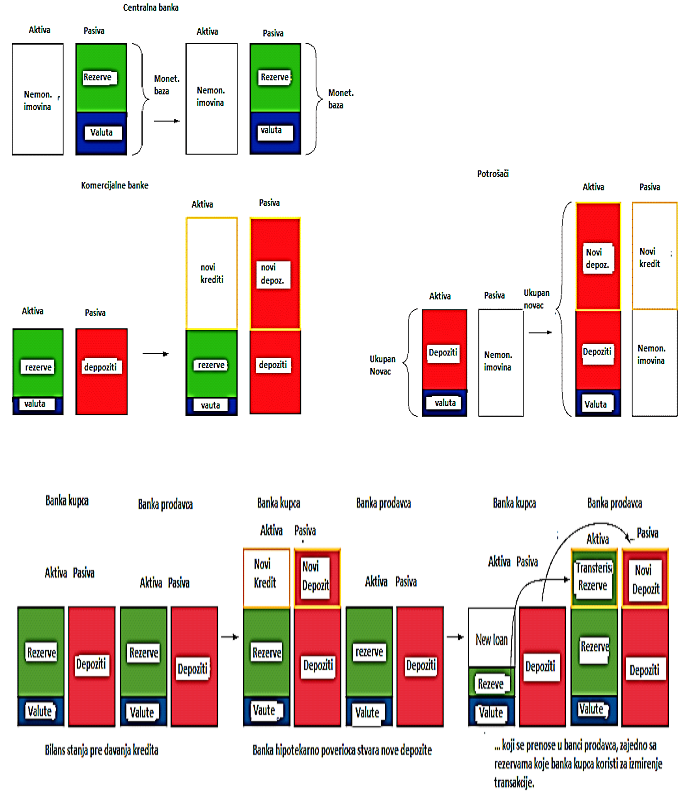

O tome kako se i ko kreira novac je napisano nebrojeno knjiga, udžebnika, naučnih i stručnih radova. Konvencionalna monetarna teorija nam govori da se novac stvara preko mehnizma tzv. kreditne multiplikacija koja opet ima svoja dva vida: mikrokreditna multiplikacija na nivou jedne banke i makrokreditna mulitplikacaija na nivou sistema poslovnih bananka. Iako centralna banka neposredno ne kontroliše sve tokove kreiranja primarnog novca (monetarne baze), ipak ona u normalnim uslovima ima dominantan uticaj na ukupan proces determinisanja monetarne baze preko neposrednog uticaja na visinu kreditiranja poslovnih banaka. Na taj način, postavljeno pitanje u kojem stepenu centralna banka može da kontroliše determinisanje novčane mase koncentriše se u stvari na pitanje stabilnosti monetarnog multiplikatora. Shodno tome, da bi banka odobrila kredit klijentu A, potrebno je da klijent B položi depozit u banku, ili da neko uplati novac na račun klijenta B. Dakle, svakom novoemitovanom kreditu prethodi novi depozit bez koga nema kreditne ekspanzije. Banke znaju da položeni depoziti, bez obzira na ročnost, neće odmah biti povučeni, a pogotovo neće svi depoziti biti povučeni u kratkom periodu. U modernom bankarskom sistemu novac stalno kruži, depozitno stanje banaka se menja ali nema drastičnih povlačenja novca, sem u situacijama velikih bankarskih kriza. Kako ekonomije u pravilu rastu – nominalno ili realno, svejedno – sa privrednim rastom će rasti i depoziti i kreditna aktivnost

U milijardama dolara

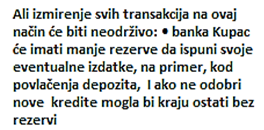

Za razliku od teorijskog modela realistični model kreiranja novca počiva na bankarskom sistemu kao osnovnom kanalu kreiranja novca. U ovom modelu banka nije neutralni akter koji depozite samo transformiše u kredite, već je institucija koja kreira novac (depozite) emitovanjem kredita. Novac-depoziti se kreiraju „iz vazduha“, jednostavnom knjigovodstvenom operacijom. Rad trojice ekonomista iz Bank of England opovrgava ovu teoriju i baca svetlo na sasvim novi pristup kretiranja kredita i depozita u praksi[1] U modernoj ekonomiji, najviše novca ima oblik bankarskih depozita. Ali kako ti depoziti su stvoreni se često pogrešno tumači: glavni put kroz komercijalne banke davanje zajmova. Kad god banka daje kredit, ona istovremeno stvara odgovarajući depozit na bankovnoom račun u dužnika, čime se stvara novi novac. Realnost kako danas novac nastaje razlikuje od opisa koji se nalazi u nekim udžbenicima ekonomiju: Umesto banke primaju depozite kada domaćinstva odluče da štede, a zatim kreditiraju, kreditna aktivnost banaka stvara depozite. U normalnim vremenima, centralna banka ne podiže količinu novca u opticaju, niti se novac centralne banke ‘množi“u više kredita i depozita. Iako komercijalne banke stvaraju novac kroz kreditiranje, oni ne mogu tako slobodno i bez ograničenja. Banke su ograničene koliko mogu da pozajmljuju, ako žele da ostanu profitabilni u konkurentnom bankarskom sistemu. Oprezni propisi kojima se deluje kao ograničenje aktivnosti banaka u cilju održavanja stabilnosti finansijskog sistema. I domaćinstva i kompanije koje primaju novac stvoren preko novih kredita može preduzeti radnje koje utiču na zalihe novca – oni brzo mogli da ‘unište’ novac koristeći ga da otplati svojih postojeći dug, na primer. Monetarna politika deluje kao krajnji limit na stvaranje novca. Jedan od mogućih odgovora je da preduzme niz kupovine imovine ili ‘kvantitativnog popuštanja’ (KE). KE ima za cilj da poveća količinu novca u privredi direktno kupovinom imovine, uglavnom u finansijskih kompanija iz nebankarskih. KE početku povećava količinu bankarskih depozita te kompanije drže (umesto sredstava oni prodaju). Te kompanije će onda želeti da izvrše rebalans svojih portfolija na kupovinu onih sredstva koji daju veće prinose, podizanje cena tih sredstava i stimulišući potrošnje u ekonomiji. Kao nus-proizvod KE, nove rezerve centralne banke su stvorene. Ali to nije važan deo mehanizma za prenos. Ovaj članak objašnjava kako, kao u normalnim vremenima, te rezerve ne mogu da se umnožava u više kredita i depozita i kako te rezerve ne predstavljaju „besplatan novac“ za banke. Ogromna većina novca koja je održana u prometu ima oblik bankarskih depozita. Ali odakle stanje bankarskih depozita potiče je često pogrešno. Jedna od najčešćih zabluda je da banke deluju samo kao posrednici, kreditiranje na bazi depozitea koji štediše polože u njima. U tom pogledu depozit se obično ‘stvorio’ odlukama o štednji domaćinstava, i banaka potom ‘pozajmljuje’ te postojeće depozite u kredita, na primer, da kompanije traže za finansiranje investicija ili pojedincima koji žele da kupe kuće. U stvarnosti veća količina depozita na bazi štednje ne povećava potencijal banke za kreditiranje direktno jer u stvarnosti banke nisu posrednici izmedju štednje i kredita jer i same stvaraju depozite kreditiranjem. Banke su u suštini tvorci depozitnog novca. Još jedna uobičajena zabluda je da centralna banka određuje količinu kredita i depozita u ekonomiji kontrolisanjem količine novca centralne banke -. popularno pod nazivom pristup „novačnog multiplikatora“ .U tom smislu, centralne banke sprovodi monetarnu politiku izborom količine rezervi. Za teorija da drže, iznos rezervi mora biti obavezujuće ograničenje za kreditiranje, a centralna banka mora direktno odrediti iznos rezervi. Iako je teorija novcčanog multiplikator može biti koristan način da se uvedu novca i bankarstvo u ekonomskim udžbenicima, to nije tačan opis kako se novac stvara u stvarnosti. Umesto da kontroliše količinu rezervi centralne banke danas obično sprovodi monetarnu politiku utvrđivanja cene rezervi -, kamatne stope. U stvarnosti, niti su rezerve prepeka na kreditiranje, niti centralna banka povećava iznos rezervi koje su na raspolaganju. Kao i kod odnosa između depozita i kredita, odnos između rezervi i kredita obično radi u obrnutom smeru koji je opisan u nekim udžbenicima ekonomije. Banke prvo odluče koliko da pozajmljuju u zavisnosti od mogućnosti profitabilnih kreditiranja koji su im dostupni – što će, presudno, zavise od kamatne stope koju odredi Centralna banka. To su kreditne odluke koje određuju koliko se depozita stvoriti bankarski sistem. Iznos bankarskih depozita zauzvrat utiče koliko novca banke kod centralna banka žele da održe u rezervi (da izvrše isplate od strane klijenata, vrše plaćanja prema drugim bankama, ili ispunjavaju regulatorne zahteve likvidnosti), koji je tada, u normalnim vremenima, dobijen kao uslov od centralne banke koliko depozita, banke drže za druge obaveze u svojim bilansima. Banke upravljaju svojim obavezama kako bi se osigurale da imaju bar malo kapitala i dugoročnih izvora i rezervi za ublažavanje određenih rizike i ispunjavanju zakonskih propisa.

[1] Michael McLeay, Amar Radia and Ryland Thomas: Money creation in the modern

Economy, Bank of England, Quarterly Bulletin 2014 Q1

Takođe veoma iscrpan rad o savremenom konceptu stvaranja novca je u radu Ben Dyson, Graham Hodgson & Frank van Lerven: Savremeni novac

Iako izgleda kontraintuitivno, štednja ne povećava depozitni, a time ni kreditni potencijal banaka. Ovde je važno sagledati bilans bankarskog sistema kao celine, a ne samo bilans jedne banke. Kada radnik primi platu, za iznos plate koja je stigla na njegov tekući (depozitni) račun, smanjen je depozitni račun poslodavca. Rasta depozita ovde nema, radi se samo o prelivanju depozita – ili u okviru jedne banke (kada preduzeće i radnik imaju račun kod iste banke), ili sa banke na banku (kada su računi u različitim bankama). U oba slučaja ukupan, zbirni iznos depozita ostaje nepromenjen. Kupovni potencijal jednog aktera se povećava na teret drugog, ali zbirni potencijal ostaje nepromenjen.

Izučavajući ekonomiju studenti su suočeni sa dva kontradiktorna predemata: na predmetu Monetarna ekonomija je opisan tradicionalni način kreiranja novca, na drugom Bankarsko računovodstvo kroz praktičan primer knjiženja se opovrgava ova konvencionalna teorija.