Kada se govori o teorijama deviznih kurseva u okviru monetarne politike može se navesti da su se poslednih stotinak godina iskristalisale četiri osnovne teorije. Tu se mogu nabrojati teorija pariteta kupovnih snaga (u svom apsolutnom i realtivnom obliku), plantobilansna teorija, zatim monetarisitčka i portfolio terija deviznih kurseva.

Ono što je karakteristično za devizni kurs u savremenim uslovima da ga determinišu mnogi faktori, počev od stope inflacije – rast inflacije vodi slabljenju nacionalne valute, stanje u platnom bilansu – deficit platnog bilansa uslovljaven povećanjem tražnje za devizama. Sve to po zakonu ponude i tražnje vodi rastu njihovih cena, odnosno depresijaciji nacionalne valute. Visina kamatnih stopa – promene kretanja kapitala uslovljena je kretanjem kamatnih stopa i još se naziva se interesna arbitraža. Više kamatne stope u jednoj valuti, po principu maksimiranja korisnosti, odnosno portfolio koncepta, dovode do porasta tražnje za odredjenom valutom čime raste njena cena i vice versa, Dalja determinanta je i visina spoljne zaduženosti je takodje jedna od značajnih determinatni deviznog kursa. Veći nivo zaduženosti povlači za sobom i veću tražnju za devizama radi servisiranja dugova, što takodje doprinosi depresijaciji nacionalne valute, ukoliko je odliv kapitala iz zemlje veći od priliva, plus obaveze prema spoljnem dugu. Bitno je spomenuti da i politička situacija, kako u zemlji tako i u inostranstvu, određuje devizni kurs.

Teorija pariteta kupovne moći je našla svoje mesto u monetarnoj politici u determinisanju deviznog kursa. Treba naglasitri da je rodonačelnik ove teorije (koja je ujedno i najstarija) švedski ekonomista Gustav Kasel (1926); (Jovanović, Gavrilović, 2004a). Odnose izmedju pojedinih valuta ovaj ekonomista objašnjava paritetom kupovnih snaga. Devizni kurs se uspostavlja na onom nivou na kojem se izjednačava kupovna moć u zemlji i inostranstvu. Strane valute se traže upravo zbog toga što omogućavaju kupovinu robe i usluga u inostranstvu. Ukoliko se pribavljanjem strane valute može kupiti više robe nego na domaćem tržištu (za domaću valutu), povećaće se tražnja strane valute i ponuda domaće. Cena strane valute će rasti sve do onog nivoa na kojim će se uspostaviti paritet kupovne moći u zemlji i inostranstvu.

Ova teorija se još naziva i teorijom inflacije, jer pod predpostavkom da u jednom vremenskom periodu kurs osigurava paritet kupovne moći, onda se u narednom periodu on menja saglasno promenama opšteg nivoa cena u zemlji i inostranstvu (Jovanović, Gavrilović, 2004b):

Ki : Ko = Pai : Pbi, odnosno:

Ki = pri čemu je

Pbi

Ki – novi devizni kurs (pri direktnom notiranju);

Ko – devizni kurs u baznom (predhodnom) periodu;

Pai – indeks cena u datoj zemlji;

Pbi – indeks cena u stranoj zemlji

Iako stoji na temeljima čvrste ekonomske logike, ova teorija ne može u potpunosti objasniti promene nivoa deviznih kurseva. Naime, na ovaj način se mogu sameravati samo cene onih dobara koji su predmet medjunarodne razmene. Zbog toga se ova teorija posmatra u svom apsolutnom i relativnom obliku. Apsolutna varijanta je već elaborirana delimično i osnovno je, da je devizni kurs količnik odnosa opšteg nivoa domaćih i inostranih cena, tj.

e = P/Pf

Medjutim relativna varijanta ove teorije ne tvrdi da paritet kupovne snage i valutni kurs moraju biti jednaki, ali je neophodno da promene prve veličine odredjuju promene druge. Osnov ove varijante da se vrše medjusobna uporedjenja različitih indeksa cena izmedju zemalja.

Prema relativnoj verziji ove teorije relani devizni kursevi izmedju zemalja su konstante. Menjaju se samo nominalni devizni kursevi medju zemlja pre svega zbog diferencija u stopama inflacije izmedju zemalja. Za ovu teoriju važi mišljenje da je dosta podložna apstrakciji pre svega zbog načina obračuna indeksa uporedivih cena. Da li obuhvatiti sve cene ili samo cene onih dobara koji predstavljaju predmet medjunarodne razmene bilo je različitih mišljenja u lietarturi. Preovladava mišljenje da je racionalnije koristiti indekse cena dobara koji su predmet medjunarodne razmene. Pilbeam je konstuisao indeks koji preciznije meri odnos deviznog kursa prema PPP teoriji (Živanović, 2002).

P I = αPN + (1-α) PT

PN – ponderisan prosek domaćih cena dobara izraženih u domaćoj valuti;

PT – ponderisan prosek cena dobara podesnih za medjunarodnu razmenu

α– proporcija izmedju domaćih i medjunarodno razmenjivih proizvoda u agregatnom indeksu.

Detaljne eksplikacije ove teorije prikazane su u u monografiji ’’Platni bilans i devizni kurs’’ (Milićević, 2006), koje u osnovi pripadaju tekućim kretanjima kurseva zavinsih od špekulativnih i tržišnih kriterijuma.

Iz navedenog se može konstatovati, da odnose izmedju valuta definiše kratki i dugi rok. U kratkom toku kurs je definisan ponudom i tražnjom dok u dugom roku kursevi osciluju oko svoje osnove a to je medjusobni odnosi relativnih cena. Da je zaista tako, pokazaće analiza na bazi pariteta kupovne moći, odnosno visine društvenog proizvoda po Teoriji pariteta kupovne moći i deviznom kursu. Važno je napomenuti da čista teroja partiteta kupovne moći koja skazuje vrednost BDP prema kupvnoj snazi valute zanačajno kod manje razivjenih zemalja odstupa od vrednosti po tržišnom kursu pre svega zbog platežno sposobne tražnje. Ova teorija daje kompletan prikaz svih cena i prem istoj, kursni odnosi kada bi se na ovaj način preračunali ne bi dali značanije analitičke rezultate. Zbog toga je neophodno prilagodjavanje za odnose kupovne moći tzv, razmenjivih dobara (dobra podložna medjunarodoj razmeni).

Primena teorije pariteta kupovne moći.

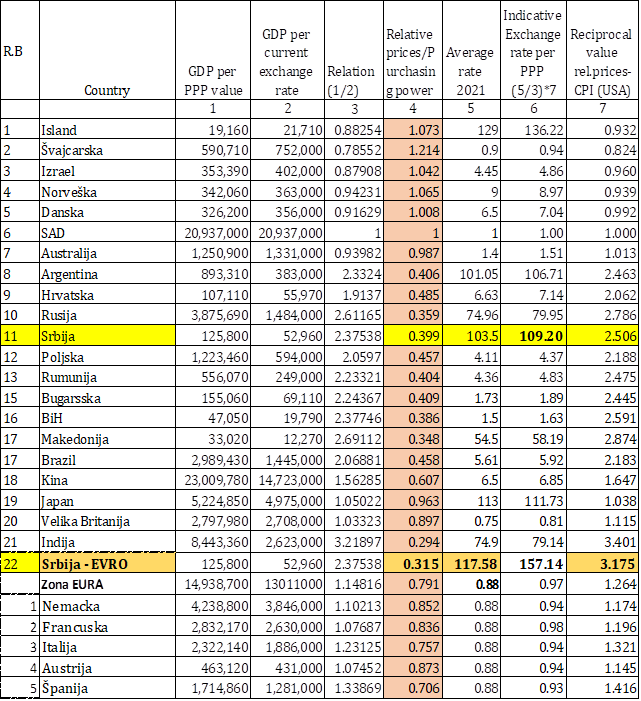

Izračunvanje vrednost valuta putem parieteta kupovne moći je rađen na bazi podataka Svetske banke kao odnos nivoa cena faktora konverzije PPP (BDP) prema tržišnom kursu.

(Međunarodni program poređenja, Svetska banka | Baza podataka indikatora svetskog razvoja, Svetska banka | Eurostat-OECD program JPP.). Paritet kupvne moći odnsno poređenja nivoa cena i kupovne moći po zemljama je rađena u odnosu na dolar i podaci datiraju iz 2020 godine. Moguća su određena odstupanja u 2021 godini pre svega zbog aktuelne situacije na tržištima usled posledica pandemije, ti podaci neće biti raspoloživi pre sredine 2022 godine,

Autor je odabrao zemlje sa merenje odstupanja vrednosti tržišnog kursa na dan 02.12.2021. u odnosu na vrednost kursa koji bi izjednačio paritet kupovne moći prema određenim karakteristikama privreda zemalja u odnosu na veličinu i geografski položaj.

Rezultati analize su dati u narednoj tabeli.

Na prvi pogled većina valuta vodi politiku realnog deviznog kursa sa blažim elementima precenjenosti u odnosu na dolar. Kada se radi o Evru kao drugoj rezervnoj valuti prema dolaru njegovavrednost je precenjena za oko 10%, prema paritetu kuovne moći bi trebala biti 0,97 eura za dolar umesto trenutnih 0,88 evra za dolar.

Srpski dinar je karakteristična po tome što je precenje u odnosu na obe valute prema kupovnoj moći, tj prema dolaru bi trebao oslabiti do nivoa od 109,2 dinara za dolar umesto sadašnjih 103,5 dinara. Najveća apresijacija dinara je odnosu na euro, jer je njegova vrednost već godinama na oko 117,5-117,8 dinara za evro dok bi ravnotežna indikativna vrednost trebala biti 157,14 dinara za euro. Interesanto je posmatrati i vrednosti eura u zemljama zajedničke valute. Pokazuje da bi njegova vrednost trebala biti različita po zemljama što je naravno nemoguće.

Indikativne vrednosti valuta prema PPP teoriji

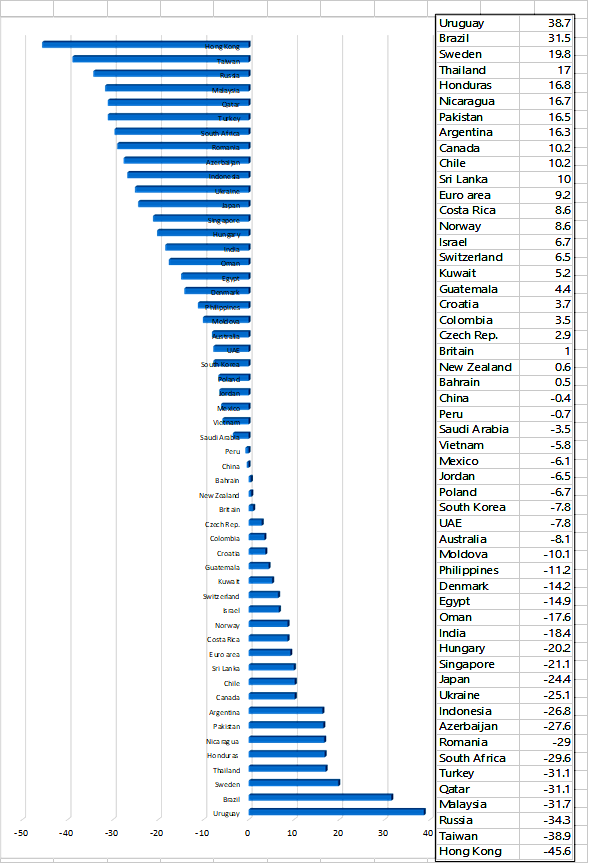

Druga varijanta merenja pariteta kupovne moći je već dugogodišnji Big Mack indeks

Big mac indeks je izmislio The Economist 1986. godine kao indikativni vodič o tome da li su valute na svom „ispravnom“ nivou. Zasniva se na teoriji pariteta kupovne moći (PPP), shvatanju da bi dugoročno kursevi trebalo da se kreću ka kursu koji bi izjednačio cene identične korpe roba i usluga (u ovom slučaju pljeskavice) u bilo koje dve zemlje.

Burgernomika nikada nije bila zamišljena kao precizan merač neusklađenosti valute, već samo kao alat da se teorija deviznog kursa učini “svarljivijom“. Ipak, Big Mac indeks je postao globalni standard, uključen u nekoliko ekonomskih udžbenika i predmet desetina akademskih studija. Za one koji svoju brzu hranu shvataju ozbiljnije, izračunavamo i gurmansku verziju indeksa.

Indeks prilagođen BDP-u bavi se pretpostavkom da biste očekivali da će prosečne cene hamburgera biti jeftinije u siromašnim zemljama nego u bogatim jer su troškovi rada niži. PPP signalizira kuda bi devizni kurs trebalo da ide na duge staze, pošto zemlja poput Kine postaje bogatija, ali malo govori o današnjem ravnotežnom kursu. Odnos između cena i BDP po osobi može biti bolji vodič za trenutnu fer vrednost valute.

Ovaj indeks pokazuje značajne oscilacije valuta u odnosu na dolar. Pozitivni predznak pokazuje da su tržišni kursevi precenji u odnosu da dolar i da bi ih trebalo devalvirati, dok negativna predznak pokazuje koje valute treba revalvirati.