Евростат је објавио саопштење (линк) о пословању страних филијала у чланицама ЕУ у 2021. години, а има и податке о њиховом значају у Норвешкој и у БиХ.

РЗС је објавио саопштење (линк) 17.3.2023. о пословању страних филијала у тој години, а могу се „пешака“ прикупити и подаци Монстат-а и још пар статистичких завода, што нам овде није циљ.

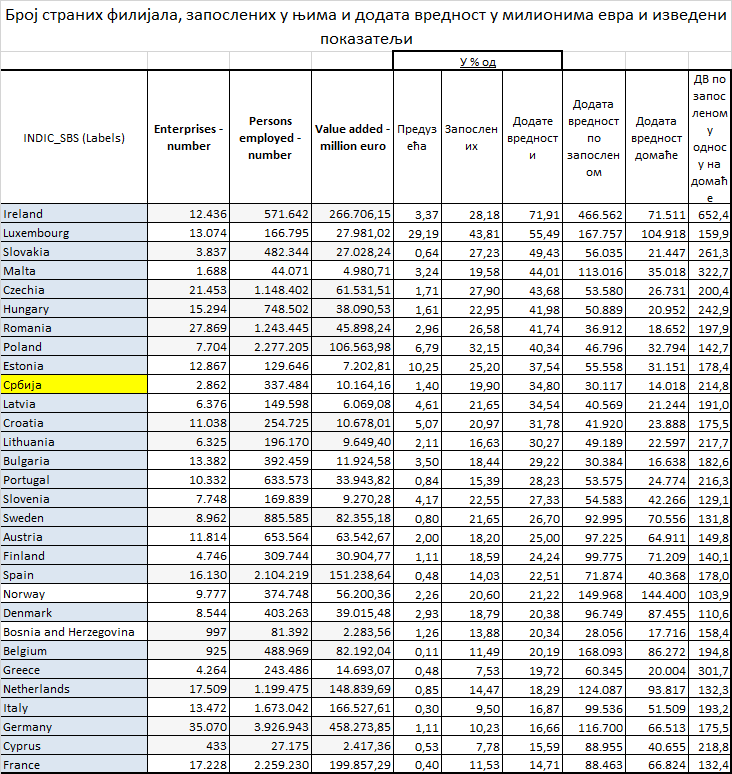

Хтели смо да сазнамо да ли је „превише“ утицаја страних филијала у Србији на формирање додате вредности и запосленост, и са којим земљама је Србија упоредива.

Додатно смо израчунали „продуктивност рада“ као количник додате вредности и броја запослених код страних филијала и домаћих предузећа а да би сазнали одступање филијала у односу на просечну продуктивност. Овде није било изненађења: као што је и очекивано, стране филијале су у свим земљама продуктивније, и у већини знатно продуктивније од домаћих предузећа. Да би се ушло на страно тржиште морају се поседовати неке технолошке, капиталне, људске, предности, како би се на њему и опстало.

Ранг Србије према уделу страних филијала у укупној додатој вредности пословног сектора показује да смо близу врха, где се на врху налазе Ирска (ИТ филијале) и Луксембург (банкарске и друге…), па Словачка, Малта, Чешка, Мађарска, Румунија, Пољска и Естонија, пре Србије.

Додату вредност домаћих компанија по запосленом израчунали смо индиректно, одбијајући од укупног броја запослених и додате вредности запослене и додату вредност страних филијала.

За Србију смо добили да је просечна додата вредност по запосленом у домаћим фирмама 14.018 евра што је најниже у Европи (не рачунајући Албанију, Црну Гору и остале европске земље до Урала и Кавказа) и да је у страним филијалама (30.117 евра) већа него у домаћим за 114,8%.

Мању додату вредност по запосленом стране филијале имале су само у Босни и Херцеговини (28.056) а готово идентичну као у Србији мале су у Бугарској (30.384 евра).

Највећу додату вредност по запосленом стране филијале имале су у Ирској (466.562 евра) и највећи однос у односу на домаће компаније (71.511) који је износио 6,5:1. Ипак, и домаће компаније у Ирској су имале велику додату вредност по запосленом, а у Европи су већу од ње имале домаће компаније у Норвешкој, Луксембургу, Холандији, Данској и Белгији.

Најмање одступање у корист страних компанија имале су Норвешка (+3,9%) и Данска (+10,6%).

Већу супериорност страних филијала у односу на домаће компаније, у односу на Србију (+114,8%) имале су стране компаније у Ирској, Малти, Грчкој, Словачкој, Мађарској, Кипру, Литванији и Португалији.

Стране филијале имају супериоран књиговодствени положај у односу на локалне компаније јер могу да одређују колико ће у којој филијали прокњижити трошкова а колико профита. У односу на 30.117 евра пријављене додате вредности у Србији, стварна додата вредност може бити и 40 или 50 хиљада евра, а да је остварени профит изнесен из Србије кроз трансферне цене у робној размени, као и у трговини услугама (услуге маркетинга и консалтинга из филијала у иностранству, на пример).

Због могућности страних филијала да самостално одређују колика је додата вредност остварена у земљи пословања (да се подмире трошкови уз одређен профит) много је драгоценије упоређивати и сагледавати односе додате вредности по запосленом у домаћим компанијама.

Са 14.018 евра по запосленом Србија је на европском дну, према доступним подацима по земљама, и домаће компаније би требало да достигну Бугарску (16.638 евра по запосленом) БиХ (17.716), и Румунију (18.652), а да би касније постале упоредиве са Грчком (20.004), Мађарском (20.952), Летонијом (21.244) и Словачком (21.447).