{kind=link}

- Opšta kretanja u privredi Republike Srbije tokom 2012. godine

negativnog poslovanja odraz je ograničenih manevarskih mogućnosti nejake privrede, koja je u uslovima turbulentnog ambijenta otežano odolevala prisutnim izazovima i rizicima. i pored toga što je tokom čitavog kriznog perioda srpska

privreda ostvarivala dobitak iz poslovnih aktivnosti, usled izražene osetljivosti na promene u okruženju, njenu uspešnost u ukupnom nivou diktirali su rezultati ostvareni po osnovu finansijskih i ostalih aktivnosti.

obnovila poslovanje sa gubitkom. Iskazani negativni rezultat najvećim delom je posledica tnačajnog povećanja finansijskih gubitaka usled osetnog rasta rashoda kamata i negativnih kursnih razlika kao i utrostručenog ostalog gubitka, iako je poslovni dobitak uvećan u odnosu na pročlogodišnji. Istovremeno u ekonomski tečkim vremenima obim aktivnosti privrednih društava kao i sredstva angažovana u njima beleže blagi rast, dok je kapital tek simbolično povećan.[3]

limitiranost nekreditnih izvora finansiranja usmerila je privredna društva na dalja zaduživanja, pa je njihova solventnost na ukupnom nivo oslabljena. Pored rastuće zaduženosti, pod stalnim pritiskom oskudice dugoročnog kapitala za finansiranje stalne imovine, ugrožena je sposobnost plaćanja privrednih društava, čime je finansijski položaj privrede dodatno otežan.[4]

2. Analiza strukture rezultata privrede Srbije

evaluaciji ukupnih performansi je činjenica da je profitabilnost važna determinanta likvidnosti, dugoročne stabilnosti i održivog rasta.[7] U stvaranju globalne slike o profitabilnosti mi ćemo prvo izvršiti analizu strukture rezultata. Analiza strukture rezultata uključuje analizu poslovnog dobitka i neto finansijskog rezultata, analizu strukture bilans uspeha i racia EBIT[8]/

finansijski rashodi.

Privreda Srbije ima pozitivnu stopu poslovnog dobitka u obe posmatrane godine i u poslednjoj godini dolazi da njenog rasta. Stopa poslovnog dobitka pokazuje uspešnost osnovnog poslovanja. Ona pokazuje i snagu analiziranog entiteta i na strani poslovnih prihoda i na strani rashoda. Veoma je važno da je ovaj pokazatelj pozitivan.

EBIT marža[1] za privredu Srbije prevazilazi stopu poslovnog dobitka, ali u 2012. godini imamo njeno smanjenje u odnosu na 2011. godinu što je posledica povećanja neto ostalih rashoda. Ovakva kretanja u neto ostalom rezultatu imaju i za posledicu

ulazak srpske privrede u 2012. godini ponovno u zonu gubitka. Naravno da ovo nije jedini razlog. Razlozi su i nedovoljna visina poslovnog dobitka iako su pozitivni kao i snažan pritisak finansijskih rashoda. Ova dva poslednja razloga neprofitabilnosti srpske privrede najbolje se ogledaju u vrednostima odnosa EBIT i finansijskih rashoda. Ovaj pokazatelj predstavlja jednu od aproksimacija poznatog racia pokrića[2].

Najpoznatije svetske rejting agencije koriste za ovaj pokazatelj svojevrsno pravilo palca koje kaže da je njegova poželjna vrednos od 5 do 7. Kao što se može videti i iz tabele racio pokrića za srpsku privredu je daleko od tih vrednosti. Visoki finansijski

rashodi očitovani u troškovima kamata i negativnim kursnim razlikama su veliki problem srpske privrede.

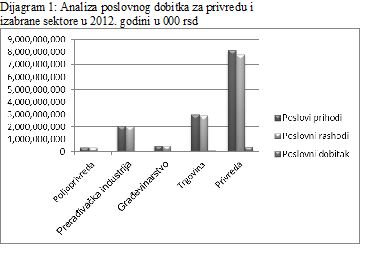

prerađivačka industrija, građevinarstvo i trgovina po našem mišljenju predstavljaju dobar uzorak na kojem se mogu izvući važni zaključci o profitabilnosti privrede Republike Srbije. Na sledećem dijagrami su prikazani ostvareni poslovni prihodi, poslovni rashodi i poslovni dobici za izabrane sektore i privredu kao celinu.

Dodali bi smo ovome i efekte ostalog neto rezultata koji kao što smo videli u našem slučaju utiču da srpska privreda posmatrana kao celina uđe u zonu gubitka. U nastavku ćemo da pogledamo da li ovakva ostvarenja stope poslovnog dobitka pružaju dovoljno snage da privreda i izabrani sektori podnesu veliki stepen zaduženosti koji je karakteristika naše privrede. Na sledećem dijagramu su prikazana ostvarenja neto finansijskog rezultata.

U nastavku naše analize profitabilnosti privrede Republike Srbije ćemo uključiti i pokazatelje profitabilnosti u odnosu na imovinu i vlasnički kapital.

3. DuPont sistem analize profitabilnosti

Na žalost karakteristika naše privrede i nije veliko prisustvo nematerijalne imovine tako da će ovaj koncept u našim uslovima morati da sačeka neka bolja vremena. Drugi koncept merenja vrednosti koji je u poslednjim decenijama dobio na značaju je dodata ekonomska vrednost – (Economic Value Added – EVA)[3] Ovaj koncept uvodi u proces merenja vrednosti pored računovodstvenih podataka koje DuPont sistem samo koristi i cenu kapital kao tržišni pokazatelj. Ovo svakako jeste unapređenje, međutim po nama DuPont sistem pomoću njegove komponente koja meri leveridž nudi određenu aproksimaciju za rizik, tako da ako imamo u vidu da je DuPont širi koncept (objašnjava uticaj više pokretača vrednosti) mi bi mu još uvek dali prednost. EVA koncept koristi i računovodstvene podatke tako da deli sa DuPont sistemom nedostatke o mogućem odstupanju

ekonomske realnosti preduzeća od njegove slike predstavljene pomću finansijskih izveštaja. Naime menadžment može da se koristi kreativnom računovodstvenom praksom kako bi iskazao finansijski položaj i uspešnost preduzeća. Ovakva praksa derogira upotrebnu vrednost finansijskih izveštaja. U našoj zemlji još nikada nije sprovedeno ozbiljnije istraživanje o kvalitetu finansijski izveštaja na nivo privrede, ali za jednu kvalitetnu analizu finasijskih izveštaja potrebno je prethodno ispitati kvalitet finansijskih izveštaja, izvršiti odgovarajuća prilagođavanja gde je to moguće, i potom sprovesti analizu finansijskih izveštaja.[4] I mi u našoj analizi treba da budemo svesni moguće distorzije podataka koje koristimo.

Srednje vrednosti za pojedine komponente i sam prinos na vlasnički kapital za uzorak smo merili pomoću medijane. Rezultati su sledeći: ekviti multiplikator 1,79, koeficijent obrta imovine 0,86, EBIT marža 25,88%, teret duga 0,74, i ROE 25,94%.

Na osnovu srednje vrednosti ekviti multiplikatora vidimo da preduzeća iz našeg uzorka u znatnoj meri koriste pozajmljeni kapital u svom poslovanju. Ovaj kapital je u našoj zemlji dosta skup i njegovi troškovi su pored visine kamata pod dodatnim pritiskom nestabilnosti domaće valute čiji pad preko valutnih klauzula i negativnih kursnih razlika može da značajno poskupi ovaj način finansiranja.

Iz tabele možemo da vidimo da proizvod druge i treće komponente ROE je prinos na prosečnu imovinu-ROA.

Prva i četvrta komponenta se odnose na pozajmljivanje. Ako preduzeće ne koristi u svom poslovanju pozajmljeni kapital prva i četvrta komponenta imaju vrednost 1, i ROA je jednaka ROE. Ako preduzeće koristi pozajmljeni kapital prva komponenta

raste iznad 1, a četvrta pada ispod 1. Teoretski preduzeće može koristiti pozajmljeni kapital dok god ostvaruje prinos veći od cene duga. U tom slučaju ako je proizvod ove dve komponente veći od jedan imamo pozitivan efekat leveridža i ROE je veće od ROA. U slučaju da je proizvod prve i četvrte komponente manji od jedan imamo negativan efekat leveridža, što znači da je

cena duga veća od ROA i takva situacija implicite vodi u samnjenje ROE, i de facto preduzeće radi za kreditore a ne za vlasnike što je suprotno zdravoj ekonomskoj logici. U našem uzorku imamo pet preduzeća koja su izložena negativnom efektu

leveridža i ta preduzeća su u tabeli osenčena.

Koeficijent obrta imovine kao komponenta ROE može da ima znatan efekat na prinos na vlasnički kapital. U našem uzorku dva preduzeća sa najvećim koeficijentom obrta imaju i najveće ROE. Medijana koeficijenta obrta za preduzeća u našem uzorku je veća od tekuće vrednosti tog pokazatelja za S&P 500 indeks koja iynosi 0,70. Analizi koeficijenta obrta u našoj zemlji treba pristupiti sa oprezom iz dva razloga: zbog tehnološke zastarelosti i relativno manjeg učešća nematerijalne imovine u ukupnoj imovini nego što je to slučaj u razvijenim zemljama. Naša je preporuka da se u našoj zemlji za preduzeća koja imaju visoke koeficijente obrta imovine posebno ona koja posluju u kapitalno intezivnim granama obrati pažnja na trendove u neto kapitalnim izdacima.

EBIT marža prikazuje cenovnu moć i efikasnost preduzeća u upravljanju tročkovima. On je pokazatelj uspešnosti preduzeća u njegovom suštinskom poslovanju. Njen efekat možemo videti na primeru preduzeća Sunako. Ovo preduzeće ima visoku ROE koja iznosi 51,55%, znatno veću od srednje vrednosti uzorka a u isto vreme teret duga i koeficijent obrta su tik uz vrednosti istih komponenti za uzorak, dok je njegova EBIT marža znatno veća od iste komponente ROE za uzorak, što i uz veći ekviti multiplikator doprinosi snažnoj ROE.

Efekat EBIT marže se vidi i na primeru preduzeća Coca – Cola Srbija gde ona iznosi 8,61% što doprinosi da ovo preduzeće i pored dosta visokog koeficijenta obrta uz nizak ekviti multiplikator ostavruje ROE koje je ispod proseka za uzorak posmatarnih

preduzeća.

U ovom uzorku se nalazi dvadeset preduzeća sa najvećim kapitalom. Srednje vrednosti za komponente ROE, kao i za sam prinos na vlasnički kapital su sledeće: ekviti multiplikator 1,40, koeficijent obrta imovine 0,25, EBIT marža (3,60%), teret duga 0,05, i ROE (0,86%).

LITERATURA

- Bragg, M, S, (2002), Business Ratios and Formulas, John Wiley & Sons, Hoboken, New Jersey.

- Kaplan, R, (1999), “The Balanced Scorecard”, Harvard Business Review.

- Lukač, D, (2013), “Kvalitet dobitka”, Računovodstvo, 3-4, Savez računovođa i revizora Srbije, Beograd.

- Pettit, J, \(2000), EVA & Strategy, Evaluation Stern Stewart & Co Research, New York.

- Malinić, D, Milićević, V, (2011), “Performance Evaluation of Real Sector in Serbia”, Ekonomika preduzeća, Beograd.

- Saopštenje o poslovanju privrede u Republici Srbiji u 2012. godini, Agencija za privredne registre, Beograd, 2012.

- Stevanović, N, Malinić, D, Miićević, V, (2009), Upravljačko računovodstvo, Ekonomski fakultet, Beograd.

- Subramanyan, K, R, Wild, J, J, (2009), Financial Statement Analysis, McGraw-Hill Irwin, New York.

Propala stvar….