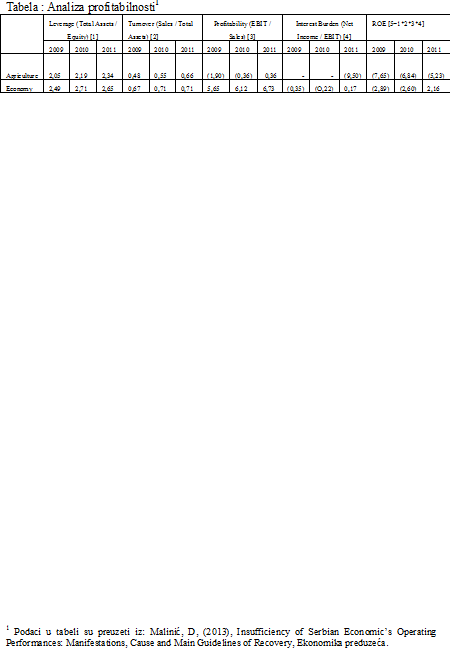

Iz sledeće tabele se može videti jedna od hroničnih boljki naše privrede, a to su skupi pozajmljeni izvori finansiranja. Veliki troškovi finansiranja pomoću negativnog finansijskog leveridža dodatno vrše destrukciju i onako siromašne profitabilnosti. Proizvod druge i treće komponente je ROA. Prva i četvrta komponenta su direktno povezani sa pozajmljivanjem. Ako je proizvod ove dve komponente (prve i četvrte) veći od 1 imamo pozitivan leveridž. Usled toga ROA je veća od cene kapitala i višak ide vlasnicima.

Obrnuto, kada je proizvod manji od 1 cena kapitala je veća od ROA i ROE se smanjuje. U ovom slučaju imamo negativni efekat leveridža što je kod nas slučaj u celom posmatranom periodu. Ovo nas upućuje na jednu izrazito negativnu investicionu klimu u kojoj kreditori zarađuju više od investitora (vlasnika) što se kosi sa zdravom logikom. Investitori trpe veći rizik pa je logično da ostvare i veći prinos. U analizi treba uzeti u obzir i koeficijente obrta i svakako činjenicu o tehnološkoj zastarelosti koja smanjuje imovinsku osnovicu i poboljšava ove pokazatelje neopravdano. Niska imovinska osnovica implicira i ugrožavanje buduće profitabilnosti. U analizi tereta duga je potrebno imati u vidu i uticaj kursnih razlika. U 2011. one su imale pozitivan uticaj na ovaj pokazatelj što je dovelo da ROE za ekonomiju Srbije u ovoj godini bude pozitivna, a za poljoprivredu da se smanji njeno negativno ostvarenje u odnosu na prethodne godine. Teret duga za poljoprivredu u 2009. i 2010. nije računat jer su i neto dobitak i EBIT negativni. Njihov proizvod bi dao pozitivan broj što u kontekstu ove analize nema smisla.

{kind=link}